WisdomTree : Les actions du secteur de la défense européen ont connu une évolution significative en 2025. Les carnets de commandes et les engagements budgétaires ont continué de progresser, mais le marché est devenu plus sélectif.

Inscrivez-vous pour recevoir les Newsletters gratuites de ETFWorld.fr

Par Aneeka Gupta, Director, Macroeconomic Research, WisdomTree

Les performances n’ont pas été linéaires. Tout au long de l’année 2025, les actions du secteur de la défense européen ont connu des replis périodiques, les marchés flirtant avec l’idée d’un cessez-le-feu, notamment durant l’été et avant le sommet d’Alaska. Lorsque ces espoirs ne se sont pas traduits par un changement durable sur le terrain, le secteur a regagné du soutien. Une nouvelle vague d’espoir de cessez-le-feu a engendré une autre pause temporaire, mais celle-ci s’est avérée éphémère, une fois encore, au regard de la trajectoire de réarmement à long terme de l’Europe.

Bilan de 2025 : d’un discours sur le réarmement à la réalité

Avec le recul, trois caractéristiques ont marqué la défense européenne en 2025 :

- La géopolitique est devenue une constante, et non plus basée sur des événements ponctuels. Même lorsque les gros titres laissaient entrevoir des progrès, les investisseurs considéraient de plus en plus la demande de défense comme étant structurellement politique. La posture de sécurité de l’Europe est en cours de redéfinition sur de multiples fronts. Le programme de réarmement s’inscrit désormais dans des plans pluriannuels plutôt que par une dépendance envers un événement ponctuel.

- Le goulot d’étranglement réside maintenant dans les capacités de production. Munitions, défense aérienne, drones, guerre électronique, pièces détachées et maintenance sont tous confrontés au même problème : la demande peut croître plus vite que la capacité de production industrielle. Au fil de l’année 2025, le marché s’est moins intéressé aux bénéficiaires potentiels qu’à la capacité d’accroître les lignes de production, de sécuriser l’approvisionnement en composants et de livrer les produits conformément aux programmes contractuels.

- Le leadership s’est recentré sur les principaux champions. Les rendements se sont de plus en plus concentrés sur les principaux acteurs et les fournisseurs de taille plus importante. Les acteurs plus petits et plus spécialisés ont eu plus de mal à retenir l’attention des investisseurs, à moins de pouvoir démontrer une visibilité claire sur leurs commandes et un effet de levier opérationnel.

Les facteurs des performances de la défense européenne en 2025

Pour permettre de visualiser cette concentration en chiffres, il est utile de se pencher sur Europe Defence UCITS ETF (Ticker : WDEF) de WisdomTree, qui se concentre sur les entreprises européennes qui tirent une part importante de leurs revenus du secteur de la défense.

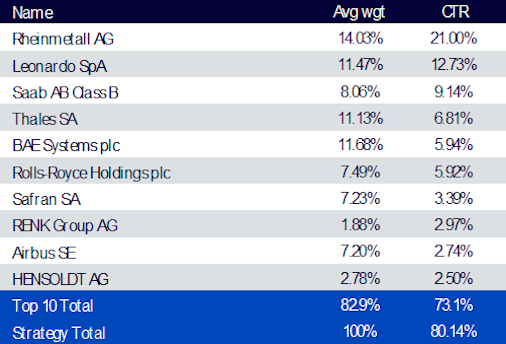

Figure 1 : Les 10 principaux contributeurs de l’Europe Defence UCITS ETF de WisdomTree

Source : FactSet, WisdomTree au 31 décembre 2025. Remarque : Le CTR correspond à la contribution au rendement. Il est impossible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures, et tout investissement peut perdre de la valeur.

En 2025, les performances ont été largement tirées par les grands donneurs d’ordre et les fournisseurs de munitions. Rheinmetall AG a été le principal contributeur, profitant d’une demande soutenue en munitions, véhicules blindés et systèmes d’artillerie, alors que les pays européens reconstituaient leurs stocks. Leonardo SpA et Saab AB ont également enregistré de fortes hausses, soutenues par un volume de commandes important dans les secteurs des hélicoptères, des avions de chasse et des systèmes de missiles. Thales et BAE Systems ont contribué de manière significative à ces performances, avec de forts investissements dans les systèmes de commandement et de contrôle, les radars, les communications et les programmes navals. Rolls-Royce et Safran, grâce à leur présence dans le secteur des moteurs militaires et des systèmes aérospatiaux, ont contribué à augmenter les rendements, tandis que RENK Group, Airbus et HENSOLDT complètent la liste des principaux contributeurs. À eux seuls, les dix principaux contributeurs ont représenté environ 83 % du poids moyen du portefeuille et ont généré plus de 70 % du rendement total de la stratégie pour l’année.

Catalyseurs pour 2026 : quels sont les prochains facteurs qui pourraient permettre une évolution du secteur ?

La situation en 2026 ne se résume pas à une simple continuation de la situation actuelle. Plusieurs catalyseurs peuvent influencer la manière dont les investisseurs évaluent le risque, la durée et les gagnants potentiels.

- Les efforts de paix sont à nouveau au point mort : la perspective d’une hausse durable se trouve renforcée

Un facteur clé à court terme est la réévaluation constante par le marché de la probabilité que la guerre en Ukraine approche de sa fin. Des commentaires récents ont mis en lumière le blocage, voire l’échec, des efforts de paix, incitant les investisseurs à privilégier l’idée qu’une augmentation des budgets et un réapprovisionnement s’inscrivent dans une approche pluriannuelle plutôt que transitoire.

- Groenland et Arctique : un nouvel enjeu stratégique qui renforce la volonté de souveraineté de l’Europe

Le Groenland n’est pas qu’un simple sujet politique. Le président américain Donald Trump a déclaré qu’il s’abstiendrait d’imposer des droits de douane sur les marchandises provenant des pays européens qui s’opposent à sa tentative d’annexion du Groenland, suite à la conclusion du « cadre d’un accord futur »[1]. Bien que la crise du Groenland semble s’être apaisée pour le moment, le président, réputé pour son imprévisibilité, pourrait raviver les tensions à l’avenir.

La situation au Groenland/Arctique souligne les besoins croissants d’investissements dans le renseignement, la surveillance et la reconnaissance (ISR), la défense aérienne et antimissile, les capacités navales, les communications sécurisées et les équipements capables d’opérer en environnements extrêmes. Plus largement, les récents événements géopolitiques et les politiques de l’administration américaine renforcent la nécessité pour l’Europe d’assumer davantage sa souveraineté et de réduire ses dépendances en matière de sécurité. Dans ce contexte, un scénario plausible prévoit que l’Europe poursuive sa progression vers des dépenses de défense de l’ordre de 3 % du PIB d’ici 2030, avec une hausse des budgets stimulant les commandes et, à terme, sountenant les perspectives de rentabilité.

- La politique de Trump en matière de retour de capitaux : un nouvel avantage relatif pour l’Europe

Il s’agit du catalyseur qui peut stimuler la performance relative, et pas seulement la demande absolue. Trump est passé des paroles aux actes et a annoncé des mesures visant à bloquer les dividendes et les rachats des entreprises de défense américaines tant que la production d’armements n’aura pas accéléré. En parallèle, il cible les rémunérations « exorbitantes » des PDG et exige des investissements dans de nouvelles usines. Il en résulte un environnement de gouvernance et de rendement du capital plus hostile pour les grandes structures américaines, ce qui pourrait peser sur la visibilité des flux de trésorerie disponibles, les ratios de distribution et les multiples de valorisation. Pour l’Europe, la conséquence est secondaire mais demeure importante : les entreprises européennes de défense conservent généralement une plus grande flexibilité dans l’allocation de leurs capitaux, et le climat politique est plus constructif concernant le réarmement et l’autonomie stratégique.

- IPO et cotations : L’entrée en bourse de CSG montre à quel point l’offre d’exposition à la défense est solide

Si l’année 2025 a été marquée par une réévaluation structurelle des coûts de défense, le début de 2026 illustre la rapidité avec laquelle les marchés financiers peuvent la renforcer. L’exemple le plus frappant est celui du groupe tchèque (CSG), fabricant de véhicules blindés et de munitions basé à Prague, qui a fait son entrée en bourse à Amsterdam à un prix d’émission de 25 euros, pour une capitalisation boursière implicite de 25 milliards d’euros[2]. Dès sa première séance, l’action s’est envolée, se négociant bien au-dessus du prix d’introduction. Cette forte hausse initiale témoigne à la fois de la rareté des actions spécialisées dans le secteur de la défense et de l’urgence que les investisseurs accordent au cycle de réarmement de l’Europe2.

L’ampleur de la demande était tout aussi significative. Les rapports indiquaient des commandes de plus de 60 milliards de dollars américains, soit environ 14 fois le montant de l’opération. Une part significative des investisseurs n’a reçu aucune allocation, et ce malgré la participation de fonds importants de référence[3]. Cela a une incidence sur l’ensemble du secteur, car cela indique que les IPO constituent un mécanisme de financement pour la phase industrielle de ce cycle : capacité de financement, stocks, outillage, fusions-acquisitions et fonds de roulement nécessaires pour honorer les carnets de commandes pluriannuels. Concrètement, une augmentation du nombre d’introductions en bourse devrait élargir les opportunités au-delà des entreprises de premier plan, pour inclure les technologies de soutien (munitions, drones, capteurs, communications sécurisées, composants).

- Conversion industrielle : l’atout caché de l’Europe pour accroître sa production

L’un des leviers les plus sous-estimés pour l’Europe est sa reconversion industrielle, qui consiste à utiliser son tissu industriel civil pour développer ses capacités de défense plus rapidement que les grandes puissances ne peuvent le faire seules. L’entrée de Renault dans la production de drones pour l’Ukraine est un signe clair de cette convergence[4]. Plus important encore, la force de l’Europe réside dans son industrie de pointe : l’ingénierie automobile et l’assemblage à grande échelle, l’usinage de précision et les machines-outils, les matériaux avancés, la robotique et l’automatisation, et le contrôle qualité. Autant de compétences qui peuvent se transposer à l’industrie de la défense.

Cette tendance à la reconversion se manifeste de plusieurs façons :

- Les chaînes d’approvisionnement des secteurs de l’électronique civile et des télécommunications se réorientent vers les communications sécurisées et les capteurs.

- Les fournisseurs des secteurs de l’aérospatial et de l’automobile se tournent vers les composants de propulsion, le câblage, les actionneurs et les matériaux composites.

- Les industriels lourds et les fabricants spécialisés augmentent leur production dans des domaines tels que le blindage, la fonderie et le forgeage.

- Les capacités de production chimique et de matériaux sont mobilisées pour répondre aux goulots d’étranglement liés à l’énergétique et aux propergols.

Si ce processus s’accélère, il permet d’atténuer les contraintes plus rapidement qu’en misant uniquement sur l’expansion de projets entièrement nouveaux par les grands acteurs, et il renforce le discours politique selon lequel le réarmement peut être assuré au niveau national, ce qui influence de plus en plus le flux des contrats.

Conclusion

Le modèle européen d’équité en matière de défense est en train de se consolider. La question n’est plus de savoir si les budgets augmentent, mais plutôt avec quelle efficacité l’industrie transforme les intentions politiques en capacités opérationnelles. Le scénario de repli observé en 2025, induit par les cessez-le-feu et suivi d’une reprise des achats, a confirmé qu’il s’agit d’un signal de demande structurel et politique, et non d’une opération spéculative à court terme. En 2026, des facteurs tels que les risques liés à l’Arctique, un nombre accru d’IPO et la pression américaine sur les rendements des capitaux des entrepreneurs devraient maintenir l’attention sur les champions européens de taille critique, tout en élargissant les perspectives aux entreprises de services et aux secteurs industriels connexes. Pour les investisseurs, la prochaine étape concerne l’exécution des programmes : augmentation des capacités, résilience de la chaîne d’approvisionnement et capacité à transformer le carnet de commandes en flux de trésorerie alors que l’Europe s’oriente vers une posture de défense plus souveraine.

Source : ETFWorld.fr

Newsletter