Muzinich & Co. : Avec soulagement, un rallye a eu lieu cette semaine ; les actions et les prix des matières premières se sont redressés, avec les matières premières menant la charge à la hausse.

Inscrivez-vous pour recevoir les Newsletters gratuites de ETFWorld.fr

Le crédit corporate high yield (HY) a surperformé l’Investment Grade et les rendements des obligations souveraines sont en hausse. Les courbes des taux des obligations d’Etat se sont pentifiées car les investisseurs se sont éloignés du scénario le plus draconien concernant le système bancaire mondial ; les rendements à 2 ans aux États-Unis et en Allemagne ont progressé de +40 points de base (pb) contre une augmentation de seulement +20 pb pour les rendements à 10 ans.

À quoi les investisseurs doivent-ils s’attendre à l’aube du mois d’avril et du deuxième trimestre ? Tout d’abord, nous pensons que les marchés financiers redeviendront sensibles à la publication des données économiques, car le Federal Open Market Committee (FOMC) et la Banque Centrale Européenne (BCE) ont tous deux supprimé leurs forward guidance, indiquant ainsi qu’ils dépendent désormais des données. Les données relatives à l’inflation seront suivies de très près ; avant les tensions bancaires, les banquiers centraux n’étaient pas convaincus que les conditions financières se resserraient suffisamment pour apaiser les craintes inflationnistes. Les données sur l’inflation publiées en Europe et aux États-Unis cette semaine ont confirmé leurs inquiétudes. En Europe, l’inflation allemande s’est accélérée de manière inattendue pour atteindre 7,8 % en glissement annuel et l’inflation de base de la zone Euro a augmenté pour atteindre 5,7 % en glissement annuel, un niveau record, bien que conforme aux attentes du marché. Aux États-Unis, les nouvelles ont été légèrement meilleures, car l’indice de référence de l’inflation de la Réserve fédérale (Fed), l’indice des prix de base des dépenses de consommation personnelle (CPE), est tombé à 4,6 % en glissement annuel, mais cela est dû au fait que les données du mois précédent ont été révisées à la baisse.

Les bilans des banques centrales et les données relatives à la croissance du crédit seront désormais examinés à la loupe en raison de la crise bancaire. Les investisseurs resteront attentifs à tout nouveau signe de stress bancaire et à tout signe de décélération de l’économie à mesure que le crédit bancaire se resserre. La bonne nouvelle de cette semaine est venue de la mise à jour du bilan de la Fed, l’encours des prêts ayant diminué de 11,5 milliards de dollars1, ce qui indique que les banques américaines n’ont pas un besoin urgent d’augmenter leurs liquidités en accédant au bilan de la Fed. Il est maintenant essentiel de voir si les indices de confiance sont affectés par les turbulences actuelles des marchés financiers qui se répercutent sur le moral des entreprises et des consommateurs. Il est peut-être trop tôt pour en juger, mais l’indice IFO du climat des affaires en Allemagne et l’indice de confiance des consommateurs aux États-Unis, publiés en mars, ont tous deux été supérieurs aux attentes, ce qui témoigne d’un niveau de confiance stable. Enfin, les investisseurs prendront en considération les données relatives à l’activité ; la conclusion du consensus est que les tensions dans les systèmes bancaires ont augmenté la probabilité d’une récession aux États-Unis et dans la zone euro, en raison de la hausse des taux d’intérêt et du resserrement du crédit bancaire.

Les indices officiels chinois des directeurs d’achat (PMI) ont été publiés cette semaine, le PMI manufacturier dépassant les attentes à 51,9, et le PMI non manufacturier augmentant à 58,2 en mars – le niveau le plus élevé depuis mai 2011. Ces données suggèrent que la reprise économique de la deuxième plus grande économie du monde reste robuste et n’est pas affectée par les tensions du système bancaire occidental.

Les investisseurs doivent également savoir que le deuxième trimestre, et en particulier le mois d’avril, est historiquement favorable aux actifs plus risqués. Au cours de neuf des dix dernières années, le mois d’avril a généré des performances positives pour les marchés mondiaux des actions et du crédit HY2 , et a enregistré la meilleure moyenne mensuelle en termes de performances positives pour le US HY3 et les actions des pays émergents.4 Il est également clair que le positionnement des investisseurs est extrêmement défensif. Depuis le début de l’année, les flux vers les fonds du marché monétaire s’élèvent à 508 milliards de dollars américains5. Et si l’on examine le positionnement des Commodity Trading Advisors 6 (CTA), qui ont des positions courtes record – à moins d’une série de surprises négatives dans les données économiques à venir – le rebond devrait se poursuivre en avril (voir le graphique de la semaine).

La semaine prochaine se terminera par un jour férié pour certaines grandes places financières, ce qui permettra peut-être d’apaiser la volatilité.

Source: Market Insights – Marquee, Hw0c

Goldman Sachs FICC and Equities Futures Markets Strats team, 30 mars 2023

1.Federal Reserve Statistical Release (H.4.1), 30 mars 2023

2.ICE BofA Global High Yield Constrained Index (HW0C) and Invesco MSCI World UCITS ETF (MXWO)

3. ICE BofA US Cash Pay High Yield Index (J0A0)

4.MSCI Emerging Merging Markets Index (MXEF)

5.Standard Chartered, “EM flow dynamics – Still on the safe side,” 31 mars 2023.

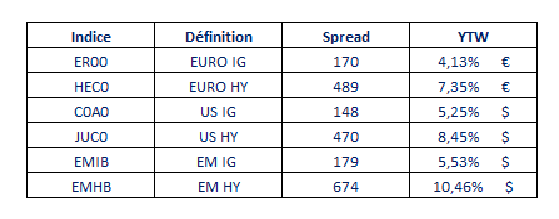

Spread to Worst & Yield to Worst au 31 mars 2023 :

Source : ICE Index Platform, en date du 24 mars 2023. Les vues et opinions de Muzinich sont données à titre d’illustration uniquement et ne doivent pas être interprétées comme des conseils d’investissement. Les indices sélectionnés sont à des fins de comparaison régionale, déterminés par Muzinich comme suit : ICE BofA Euro Corporate Index (ER00), ICE BofA Euro High Yield Constrained Index (HEC0), ICE BofA US Corporate Index (C0A0), ICE BofA US Cash Pay High Yield Constrained Index (JUC0), ICE BofA High Grade Emerging Markets Corporate Plus Index (EMIB), ICE BofA High Yield Emerging Markets Corporate Plus Index (EMHB).

Source: ETFWorld.fr

Newsletter