WisdomTree – Lors du dernier épisode majeur d’El Niño (2023–2024), les marchés étaient sur le qui-vive. Le cacao a progressé de 250 %[1]. Le sucre a atteint son plus haut niveau depuis plus de dix ans[2].

Inscrivez-vous pour recevoir les Newsletters gratuites de ETFWorld.fr

Par Aneeka Gupta, Director, Macroeconomic Research, WisdomTree

Les exportateurs de riz ont fermé leurs frontières[3]. À l’époque, ces événements paraissaient significatifs. Pourtant, ils ont eu lieu avant la guerre entre les États-Unis et l’Iran, avant la crise des engrais, et avant que le réchauffement ne s’intensifie davantage.

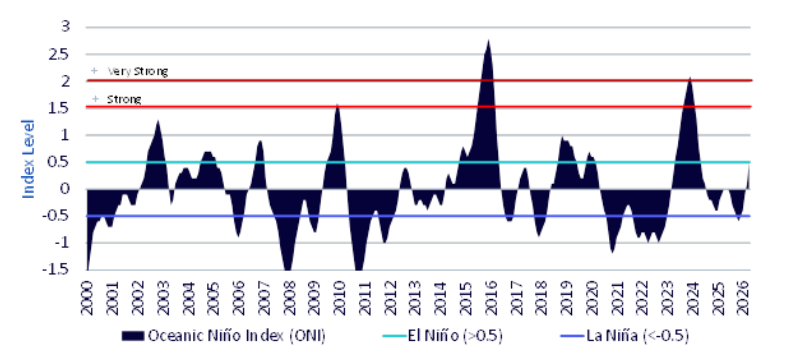

La National Oceanic & Atmospheric Administration (NOAA) des États-Unis a confirmé le retour d’El Niño, et qu’il est en train de gagner en intensité. L’Oceanic Niño Index, mesurant la moyenne mobile sur trois mois des températures de surface dans le centre-est du Pacifique, s’oriente désormais vers ce que les spécialistes désignent comme un épisode fort, voire très fort. La NOAA attribue une probabilité de 63 % à un phénomène El Niño « très fort ». À elle seule, cette évolution mériterait déjà d’être suivie de près. À la perturbation du détroit d’Ormuz, qui a ralenti l’acheminement des engrais en provenance du Moyen-Orient alors même que les agriculteurs cherchent à garantir leurs stocks, vient s’ajouter cet événement, survenant dans une période de vulnérabilité inédite pour la production alimentaire mondiale.

Graphique 1 : Oceanic Niño Index (ONI)

Source : National Oceanic & Atmospheric Administration (NOAA), Bloomberg Finance L.P., WisdomTree, au 30 avril 2026.

Un événement météorologique hors norme

El Niño constitue un phénomène climatique qui revient régulièrement, mais ses répercussions, elles, varient d’une occurrence à l’autre. Le mécanisme est bien compris. Les alizés perdent en intensité, tandis que d’importantes masses d’eau chaude s’amassent au centre et à l’est du Pacifique ; dans le même temps, les régimes météorologiques se modifient à l’échelle d’une large partie du globe. De la sécheresse là où la mousson devrait tomber. Des inondations là où le ciel est habituellement sec. Dans plusieurs régions agricoles majeures, le stress thermique se manifeste avec plusieurs semaines d’avance. Les épisodes de 1997-1998, 2015-2016 et 2023-2024 ont, chacun à leur manière, marqué durablement la production agricole ainsi que les prix des matières premières.

Ce qui change aujourd’hui, c’est le contexte de référence dans lequel cet événement prend place. Les 11 dernières années sont les plus chaudes jamais enregistrées. Le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) souligne sans ambiguïté qu’à chaque degré supplémentaire de réchauffement, non seulement la fréquence, mais aussi la probabilité et l’intensité des phénomènes météorologiques extrêmes augmentent. Selon l’Organisation météorologique mondiale (OMM), les épisodes El Niño – Oscillation australe (ENSO) surviennent aujourd’hui dans une atmosphère et un océan dont la température est plus élevée. Autrement dit, les sols perdent leur humidité plus vite, les taux d’évapotranspiration sont plus élevés, et les cultures se retrouvent confrontées à un manque d’eau plus tôt dans leur développement.

L’impact d’El Niño sur l’agriculture ne se fait pas ressentir immédiatement. Les impacts les plus prononcés se manifestent en général avec un retard de six à douze mois après le pic de l’événement ; ainsi, la pression sur les cycles agricoles et les prix des denrées alimentaires ne cesse de croître.

Quelles matières premières sont susceptibles d’être impactées

El Niño n’affecte pas toutes les régions de la même manière. La géographie a une importance considérable.

L’Asie du Sud et du Sud-Est présente l’exposition la plus élevée. Dans cette région, El Niño se manifeste habituellement par des précipitations de mousson réduites et des températures anormalement élevées, ce qui affecte directement la production de riz, de sucre et de café. En Inde comme en Thaïlande, la production de riz a nettement reculé lors des épisodes marquants passés. Le risque n’est pas négligeable de voir les tensions sur l’offre provoquer un retour des restrictions à l’exportation, ce qui viendrait encore accentuer les déséquilibres mondiaux.

En Afrique de l’Ouest, les précipitations se révèlent irrégulières, tandis que les vents d’Harmattan gagnent en intensité et que des épisodes de stress thermique surviennent périodiquement. Comme en 2023/24, les récoltes de cacao pourraient diminuer. Depuis le lancement de la campagne agricole en octobre dernier, les volumes débarqués dans les ports ivoiriens atteignent 1,883 million de tonnes, soit une progression de 18 % par rapport à la même période l’an passé. Cependant, cette hausse pourrait diminuer au cours des prochaines semaines. En Côte d’Ivoire, les producteurs de cacao rapportent des pluies plus abondantes que d’ordinaire ; une situation qui risque de provoquer inondations et maladies, avec à la clé un impact potentiel sur la récolte intermédiaire en cours jusqu’en août. Le cacao est une culture arboricole pérenne. À la différence du blé ou du maïs, on ne peut pas rattraper une mauvaise saison en replantant dans un délai de 90 jours. Les dommages s’accumulent au fil des années.

L’Australie devrait voir ses surfaces de blé nettement réduites, la production pouvant chuter d’environ 9 millions de tonnes en 2026/27[4] — un recul significatif pour l’un des principaux exportateurs mondiaux. Déjà éprouvé, le marché du blé risque de faire face à de nouvelles tensions si les pertes de récolte en Australie se confirment. Dans le passé, El Niño a aussi provoqué une chaleur intense et une sécheresse en fin d’année.

Toutes les régions ne sont pas confrontées à la baisse. L’Argentine compte parmi les rares pays à bénéficier structurellement du phénomène El Niño ; des précipitations plus abondantes qu’à l’ordinaire favorisent en général les récoltes de soja, de maïs et de blé. Dans certaines parties du sud des États-Unis, les conditions de culture se sont également améliorées. Elles constituent certes de réels contrepoids, mais il leur sera difficile d’absorber tout ce que l’Asie et l’Afrique pourraient laisser de côté.

| Région | Impact typique d’El Niño | Exposition aux matières premières | Impact sur les conditions de croissance | Impact sur les prix |

| Asie du Sud et Asie du Sud-Est | Des conditions plus chaudes et plus sèches, des moussons moins marquées | Riz, sucre, huile de palme, café | Négatif | Positif |

| Australie | Temps plus sec et plus chaud | Blé, bétail, sucre | Négatif | Positif |

| Afrique australe | Sécheresse | Bétail, maïs | Négatif | Positif |

| Afrique de l’Ouest | Précipitations variables, stress thermique | Cacao, café | Négatif | Positif |

| Argentine | Conditions de croissance plus humides | Soja, maïs, blé | Positif | Négatif |

| Amérique du Nord | Conditions plus humides dans le Sud, hiver plus doux dans le Nord | Céréales et oléagineux | Mixte | Négatif |

| Europe | Généralement proche de la normale à légèrement plus humide | Blé | Impact faible/indirect | Neutre |

Source : WisdomTree, au 30 juin 2026.

Pourquoi les matières premières agricoles dites « douces » ont-elles historiquement été sensibles à El Niño ?

Traditionnellement, les soft commodities (matières premières agricoles dites « douces ») se sont montrées particulièrement sensibles. Lors des épisodes El Niño, les soft commodities (matières premières agricoles dites « douces ») se sont régulièrement illustrées par les meilleures performances. Sur la période 2022-2023, trois d’entre elles (coton, café et sucre) ont atteint des sommets pluriannuels. Puis, à la fin de l’année 2024, le jus d’orange et le cacao ont établi de nouveaux records, tandis que le café a enregistré un pic historique en 2025[5]. Au cours des 55 dernières années, chaque épisode d’El Niño a provoqué une diminution de la production mondiale de cacao[6]. L’Équateur et l’Indonésie figurent parmi les origines les plus vulnérables, tandis que de sérieux risques persistent en Afrique de l’Ouest, région qui représente aujourd’hui la principale zone de production mondiale.

Conclusion

El Niño a historiquement influencé les prix des matières premières agricoles. Ce qui distingue 2026, c’est le contexte dans lequel elle s’inscrit. Une hausse de la température de référence qui intensifie les phénomènes météorologiques, une instabilité géopolitique ayant déjà mis à mal la chaîne d’approvisionnement en engrais, ainsi qu’une demande en biocarburants venant accentuer la concurrence avec les usages alimentaires pour les mêmes matières premières.

L’intérêt de l’investissement ne réside pas dans l’idée que l’ensemble des marchés agricoles va s’apprécier. C’est la distribution des résultats qui a évolué. L’équilibre des risques pourrait pencher en faveur d’une augmentation des prix pour plusieurs grandes matières premières agricoles, certains de ces risques n’étant peut-être pas encore pleinement répercutés dans les cours du marché. Les déficits durables que connaissent les cultures pérennes de cacao et de café tendent à s’inscrire davantage dans une logique structurelle que cyclique. La dynamique de réorientation du sucre vers l’éthanol pourrait offrir une protection contre la baisse, sans doute plus robuste que ne le suggèrent les seuls niveaux de stocks bruts. Les stocks mondiaux de blé et de maïs restent relativement solides ; toutefois, des perturbations localisées, en particulier en Australie ou en Asie du Sud, continuent de pouvoir provoquer une forte volatilité.

[1] Source : Macrobond, juin 2026.

2 Source : Barchart, 21 janvier 2024.

3 Source : US Department of Agriculture Economic Research Service, 18 octobre 2023.

4 Source : United States Department of Agriculture au 29 mai 2026.

5 Source : Bloomberg Finance L.P. au mardi 31 mars 2026.

6 Source : WisdomTree, Organisation internationale du cacao, juin 2026.

Source : ETFWorld.fr

Newsletter