Inscrivez-vous pour recevoir les Newsletters gratuites de ETFWorld.fr

Par Sonal Desai, Chief Investment Officer, Franklin Templeton Fixed Income

Plus récemment, un rapport du Deutsche Bank (DB) Research Institute¹ soutient que le conflit au Moyen-Orient constitue une « tempête parfaite pour le pétrodollar ».

Une formule accrocheuse, mais ce rapport illustre la faiblesse de la plupart des analyses annonçant le déclin du dollar : elles se concentrent sur un seul aspect de l’équation et passent à côté de la vision d’ensemble.

Le mythe du pétrodollar et ses limite

La « thèse du pétrodollar » peut se résumer ainsi : la domination mondiale du dollar repose en grande partie sur le fait que le commerce mondial du pétrole est libellé en dollars américains (USD). Cette situation remonte à l’accord sur le pétrodollar formalisé entre les États-Unis et l’Arabie saoudite en 1974, qui liait la facturation du pétrole en dollars aux garanties de sécurité américaines. Le pétrole étant au cœur de la production industrielle mondiale, cet arrangement a soutenu la demande de dollars dans l’ensemble du système commercial international et pas uniquement sur les marchés de l’énergie.

Le rapport de Deutsche Bank affirme que cet arrangement est aujourd’hui en train de s’effriter : 85 % du pétrole brut du Moyen-Orient est désormais exporté vers l’Asie plutôt que vers les États-Unis ; l’Arabie saoudite développe ses capacités de défense dans le cadre de sa stratégie Vision 2030 ; les exportations pétrolières iraniennes sont de plus en plus libellées en renminbi dans le cadre d’accords avec la Chine et, avec la guerre en Iran, les États-Unis ont contribué à accroître l’instabilité au Moyen-Orient, fragilisant la sécurité régionale.²

Selon cette analyse, le commerce du pétrole sera donc de plus en plus libellé dans d’autres devises que le dollar, rendant son déclin inévitable.

À mon sens, cette lecture est relativement simpliste. En réalité, elle inverse en partie la relation de causalité. Le pétrole n’est pas libellé en dollars américains uniquement parce que les États-Unis ont longtemps joué le rôle de « gendarme du monde ». Les exportateurs de pétrole ont tout intérêt à être payés en dollars, en raison de ce que cette devise représente : un accès aux marchés de capitaux les plus profonds et les plus liquides au monde, adossés à un cadre institutionnel et juridique qui protège les droits de propriété et garantit l’exécution des contrats, le tout soutenu par une économie solide, dynamique et innovante.

Trois piliers sous-tendent cette réalité.

– La taille et le dynamisme de l’économie américaine. Les États-Unis représentent environ 25 % du produit intérieur brut (PIB) mondial aux taux de change de marché. Ils demeurent la première destination des flux de capitaux mondiaux. Malgré un niveau d’endettement élevé et des préoccupations budgétaires, que je prends au sérieux, la croissance nominale américaine a régulièrement soutenu des rendements attractifs pour les investisseurs étrangers.

– La crédibilité institutionnelle. La Fed figure parmi les banques centrales les plus crédibles au monde. Les tribunaux américains garantissent l’exécution des contrats. L’État de droit sur les marchés de capitaux américains n’est pas un simple principe abstrait ; c’est un facteur mesurable que les gestionnaires de réserves intègrent dans leurs décisions d’allocation. Le rapport 2025 de la Banque centrale européenne sur le « rôle international de l’euro » souligne que la zone euro, malgré des progrès significatifs, reste contrainte par la fragmentation de ses marchés de capitaux et l’absence d’un marché d’actifs sûrs unifié à l’échelle des titres du Trésor américain.

– Une profondeur de marché inégalée. Un responsable des réserves de change à Riyad ou à New Delhi souhaitant placer 50 milliards de dollars du jour au lendemain dispose en pratique d’une seule véritable option : les marchés en dollars. Le renminbi ne peut absorber de tels flux, le compte de capital de la Chine reste largement fermé, les actifs libellés en renminbi présentent une convertibilité limitée, et le système juridique chinois n’offre pas aux créanciers étrangers les mêmes garanties que les marchés en dollars. **

Aucune alternative crédible n’existe

Ces atouts restent aujourd’hui sans équivalent. Quelle est l’alternative ? La zone euro ne peut pas émettre un actif sûr unifié à une échelle suffisante. Le renminbi reste soumis à des contrôles de capitaux et manque de convertibilité. Les monnaies numériques, qu’il s’agisse des monnaies numériques de banque centrale, comme celles sous-jacentes au projet mBridge, ou des stablecoins privés, permettent de régler des transactions, mais ne remplissent pas la fonction de réserve de valeur requise pour un statut de devise de réserve. Un panier de devises n’est pas une monnaie de réserve ; c’est une convention comptable. Et la plupart des stablecoins sont, de toute façon, libellés en dollars américains.

À mes yeux, la véritable concurrence du dollar américain ne se profile pas encore à l’horizon. Non pas parce que des alternatives seraient inconcevables en théorie, mais parce que la mise en place des infrastructures institutionnelles nécessaires, profondeur et liquidité des marchés de capitaux, État de droit, pleine convertibilité et historique de stabilité macroéconomique, prend des décennies et non des années.

Domination du dollar : ce que montrent les données

C’est précisément là que la plupart des prévisions annonçant le déclin du dollar échouent. Certains mettent en avant des signes de faiblesse de l’économie américaine. D’autres estiment que l’utilisation du système financier fondé sur le dollar comme outil géopolitique incite fortement les pays à s’en détourner. D’autres encore considèrent que l’administration actuelle fragilise durablement la solidité des institutions américaines. Même si chacune de ces observations peut contenir une part de vérité, aucune ne change fondamentalement la donne.

Examinons les données à l’aune des quatre fonctions clés qui définissent le statut de monnaie de réserve.

- Selon les données du Fonds monétaire international sur la composition des réserves officielles de change (Currency Composition of Official Foreign Exchange Reserves) pour le quatrième trimestre 2025, couvrant un total de réserves de change de 13 140 milliards de dollars, le dollar représente près de 57 % des réserves allouées, contre 20 % pour l’euro et 2 % pour le renminbi. Certes, la part du dollar a reculé par rapport à un pic d’environ 72 % en 1999, mais elle demeure largement dominante.

- Dans les paiements transfrontaliers, selon des compilations réalisées par les équipes de la Fed à partir des données de messagerie SWIFT (Society for Worldwide Interbank Financial Telecommunication), la part du dollar américain est passée de 31,8 % en 2010 à environ 50 % début 2026, tandis que celle de l’euro a reculé de 40,4 % à 22,8 %. Le financement du commerce est encore plus concentré : le Global Currency Tracker de SWIFT de mars 2026 estime la part du dollar dans les crédits documentaires et encaissements à environ 82 %.

- Sur les marchés des changes, l’enquête triennale 2025 de la Banque des règlements internationaux indique que le dollar intervient dans 89 % des transactions de gré à gré, contre seulement 8,5 % pour le renminbi.

- Les marchés des titres du Trésor américain, le plus vaste réservoir d’actifs sûrs au monde, atteignent 30 600 milliards de dollars d’encours en février 2026, avec un volume quotidien moyen sur le marché secondaire d’environ 1 290 milliards de dollars, selon la Securities Industry and Financial Markets Association. Aucun autre marché obligataire souverain ne s’en approche.

- Ce ne sont pas les indicateurs d’une devise en déclin. Ce sont ceux d’une devise faisant face à des pressions limitées à la marge, des pressions présentes depuis deux décennies sans provoquer de basculement fondamental.

La faiblesse du dollar est cyclique, non structurelle

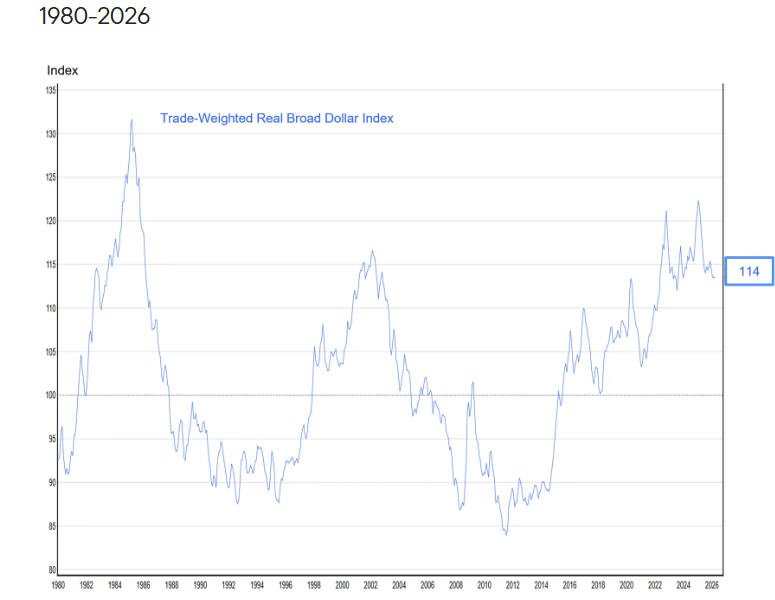

Le dollar américain s’est nettement déprécié au cours de l’année écoulée, et certains y voient la preuve d’un déclin structurel. Je vois les choses différemment. En termes réels et pondérés des échanges, le dollar demeure largement au-dessus de ses points bas du milieu des années 1990 et de la fin des années 2000, des niveaux auxquels aucun analyste sérieux ne remettait en cause sa primauté. Une certaine faiblesse du dollar est parfaitement compatible avec son statut de monnaie de réserve mondiale. Contrairement au renminbi, le dollar est une devise librement flottante. Il fluctue. À la hausse comme à la baisse.

Le dollar réel pondéré des échanges reste surévalué malgré une nette faiblesse au cours de l’année écoulée

Sources : Fed, Macrobond. Analyse : Franklin Templeton Fixed Income Research. Au 14 avril 2026. Le Real Broad Dollar Index est un indicateur mensuel de la Réserve fédérale qui mesure le pouvoir d’achat du dollar américain par rapport à 26 devises étrangères, pondérées en fonction des volumes d’échanges commerciaux.

La véritable vulnérabilité du dollar

Le principal facteur de fragilité du dollar réside dans la politique budgétaire américaine. La dette fédérale détenue par le public devrait dépasser 110 % du PIB d’ici 2032, selon les projections du Congressional Budget Office, sans qu’un plan crédible de consolidation ne soit actuellement à l’ordre du jour législatif. Des déficits de cette ampleur, s’ils perdurent, pourraient à terme éroder la crédibilité institutionnelle même qui fait l’attractivité des actifs libellés en dollars.

Toutefois, et c’est un point essentiel, pratiquement tous les principaux concurrents font face au même problème. Les ratios dette/PIB de la zone euro sont élevés, ceux du Japon le sont encore davantage et le niveau d’endettement total de la Chine, y compris celui des véhicules de financement des collectivités locales n’est guère rassurant.

Ce que cela signifie pour les investisseurs

Je reste constructif sur le statut du dollar en tant que monnaie de réserve à horizon prévisible. Le dollar fait face à des vents contraires, et nous évoluons actuellement dans un environnement de forte volatilité. Les investisseurs ont intérêt à rester agiles dans la gestion de leur exposition aux devises à la marge, le taux de change effectif réel du dollar continuera de dépendre des écarts de croissance et des trajectoires budgétaires. Mais le dollar bénéficie également de facteurs de soutien solides, sans concurrent crédible à ce stade. Une érosion marginale de sa domination est probable. En revanche, son remplacement apparaît peu réaliste. Je ne vois aucune raison de se positionner comme si une remise en cause imminente de son statut de monnaie de réserve était à l’œuvre. La domination du dollar demeure, à ce stade, incontestée.

Cela reste pleinement compatible avec des phases de faiblesse cyclique. Et cela est encore plus évident lorsque l’on examine les principales parités bilatérales. Face au yen, par exemple, le dollar apparaît clairement surévalué et, sur une base fondamentale la devise japonaise semble appelée à s’apprécier. Face à l’euro, en revanche, le dollar est globalement correctement valorisé sur le plan fondamental et dispose même d’un potentiel d’appréciation. L’économie européenne continue de pâtir d’une croissance de la productivité structurellement plus faible que celle des États-Unis, et elle est bien plus exposée au choc énergétique actuel, dans la mesure où l’Europe dépend des importations pour environ 60 % de ses besoins énergétiques, alors que les États-Unis sont exportateurs d’énergie.

Par conséquent, je considère que les investisseurs auraient intérêt à privilégier une analyse des fondamentaux et à se concentrer sur les mouvements des taux de change bilatéraux, plutôt que de parier sur la fin de la domination du dollar.

Source:

1 “What Iran means for the dollar: a perfect storm for the petrodollar.” Deutsche Bank. mars 2026.

2 Ibid.

Source : ETFWorld.fr

Newsletter