Muzinich & Co. : Les données économiques publiées la semaine dernière n’ont guère laissé penser que le monde entrait en récession.

Inscrivez-vous pour recevoir les Newsletters gratuites de ETFWorld.fr

Aux États-Unis, les données économiques clés comprenaient des chiffres solides pour les ventes au détail et un rapport hebdomadaire robuste sur les demandes initiales d’allocations de chômage, tous deux étant meilleurs qu’attendu par le consensus de Bloomberg. Dans le même temps, la Commission européenne a revu à la hausse le PIB et l’inflation dans ses prévisions économiques du printemps 20231. Elle s’attend désormais à une croissance du PIB de la zone euro de 1,1 % et 1,6 %, respectivement en 2023 et 2024 (contre des estimations de 0,9 % et 1,5 %).

Parallèlement, l’inflation des prix devrait augmenter de 5,8 % cette année et de 2,8 % en 2024, par rapport aux prévisions précédentes de 5,6 % et 2,5 % respectivement. En Asie, les données relatives à l’activité chinoise ont continué sur leur lancée : la production industrielle a augmenté de 5,6 % en glissement annuel, contre 3,9 % en mars, et les ventes au détail ont progressé de 18,4 % en glissement annuel, contre 10,6 %. Toutefois, les données étaient bien en deçà des attentes des prévisionnistes, ce qui a conduit certains à suggérer que de nouvelles mesures de relance pourraient être mises en place. Il n’y a pas eu de tels problèmes au Japon, où l’économie a progressé de 1,6 % en glissement annuel au premier trimestre (bien au-dessus des attentes de 0,8 %), les prix à la consommation s’accélérant à 3,5 % en glissement annuel en avril, contre 3,2 % le mois dernier ; ce chiffre était conforme aux attentes, mais bien au-dessus de l’objectif de 2 % de la banque centrale, ce qui a relancé le débat sur le moment où la Banque du Japon devrait ajuster sa politique de contrôle de la courbe des taux.

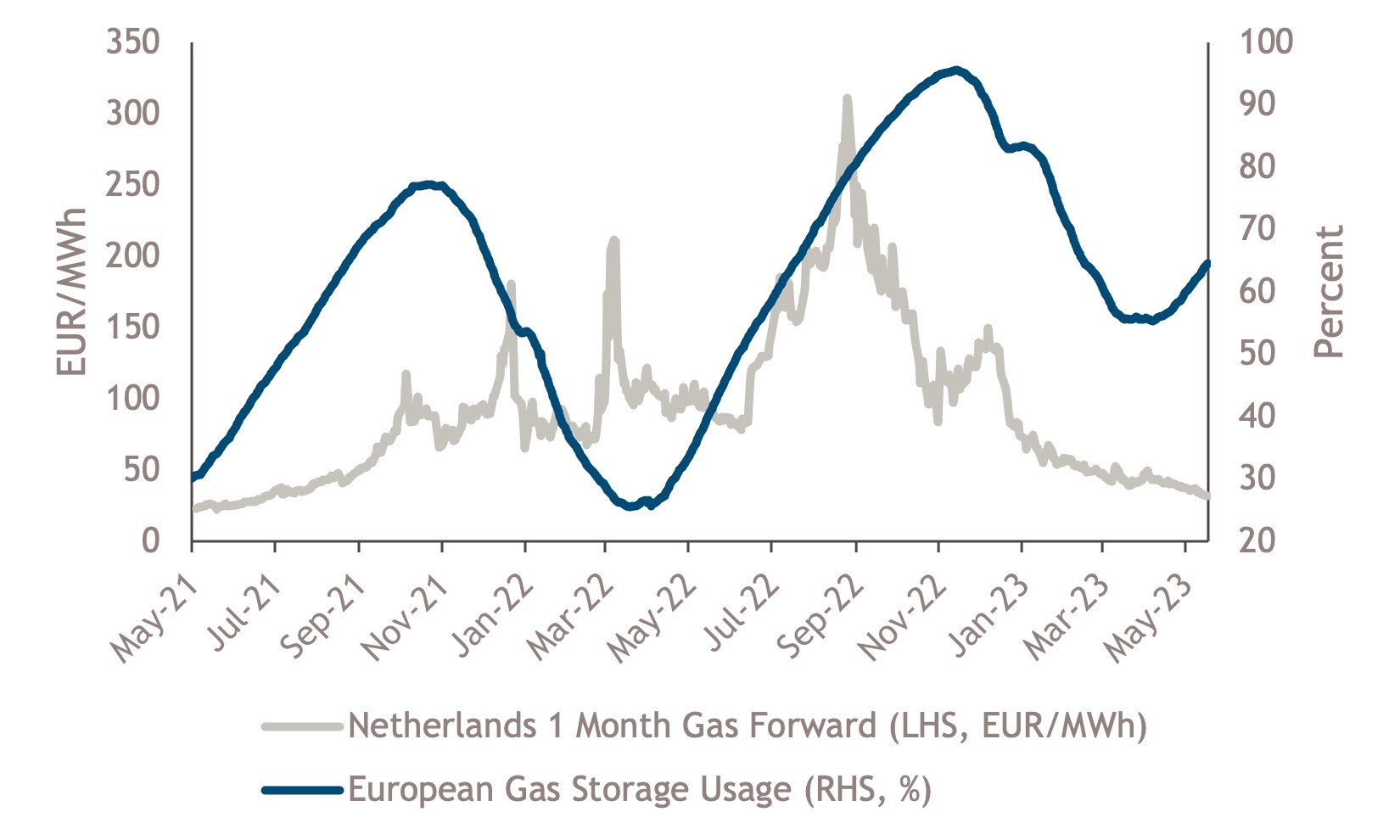

La semaine dernière, les inquiétudes macroéconomiques ont également commencé à s’estomper. Les banques régionales américaines se sont redressées, augmentant de 7 %2, le gain étant dû au fait que Western Alliance Bancorp (très surveillée par les investisseurs) a déclaré que les dépôts avaient augmenté de plus de 2 milliards de dollars depuis la fin du trimestre3. Il y a également eu des commentaires favorables de la part de Michael Barr, vice-président de la Réserve fédérale (Fed) chargé de la supervision, lors d’un témoignage devant le Comité des services financiers, au cours duquel il a déclaré : « Dans l’ensemble, le système bancaire américain reste solide et résilient, et les déposants devraient être confiants, tous les dépôts dans notre système bancaire sont à l’abri »4. Sur le front du plafond de la dette, il semble que des progrès soient réalisés, comme en témoigne l’amélioration du ton du président républicain de la Chambre des représentants, Kevin McCarthy, qui a déclaré : « Je peux maintenant voir comment un accord peut être conclu »5. Pendant ce temps, en Europe, le choc des prix de l’énergie continue de s’estomper ; les prix du gaz naturel sont tombés en dessous de 30 €/MWh pour la première fois depuis juin 2021, et le stockage de gaz européen a maintenant commencé à augmenter, en hausse de plus de 9 % par rapport à son niveau le plus bas en avril (voir le graphique de la semaine).

La combinaison de données saines et de préoccupations macroéconomiques réduites la semaine dernière a été nocive pour les obligations d’État, provoquant un fort mouvement vendeur sur la partie courte de la courbe ; les rendements à 2 ans des États-Unis et de l’Allemagne ont augmenté de 25 points de base (pb) et de 20 pb, respectivement. Le crédit d’entreprise n’a pas échappé à la tendance, mais le high yield a surperformé l’investment grade en raison de sa moindre sensibilité aux mouvements de prix des obligations d’État. Les investisseurs en actions ont poussé un soupir de soulagement, car la grande majorité des indices à travers le monde ont enregistré des performances positives, en particulier le Nikkei 225, qui a surperformé, avec une hausse de plus de 4 % sur la semaine. Les optimistes à l’égard du marché japonais diront qu’après des décennies de stagnation (croissance et inflation limitées), l’économie a enfin été rétablie et qu’un nouveau cycle de croissance normal a commencé (croissance de 1 % et inflation de 2 %). Les sceptiques, cependant, pourraient suggérer que l’économie est toujours alimentée par l’assouplissement quantitatif, et nous ne saurons si l’économie a entamé un nouveau chapitre que lorsque la politique aura été supprimée.

Graphique de la semaine : Les craintes liées à l’énergie s’estompent en Europe

Source : Données de Bloomberg au 19 mai 2023. À des fins d’illustration uniquement.

1. Commission européenne – Communiqué de presse, 15 mai 2023

2. KRE US Equity, SPDR S&P Regional Banking ETF est un tracker enregistré aux Etats-Unis

3. Bloomberg News, Western Alliance Deposit Growth Drives Regional Bank Stocks Up, 17 mai 2023

4. Bloomberg Government Transcripts, 15 mai 2023

5. Bloomberg Finance Briefing : Congress Looks to Debt Deal Vote Amid Hangups, 19 mai 2023

Source: ETFWorld.fr

Newsletter